税务优惠的真实惠,落在口袋里才是关键。

在浙江创业的小老板们,最近都在讨论一个热词——“核定双免个体户”。这不仅是税收政策的利好,更是实实在在的省钱利器。

个体户核定征收是指税务机关根据个体工商户的生产经营情况,核定其应纳税额的一种征收方式。而“双免”则是指免增值税和免个人所得税的双重优惠。

那么,什么是核定双免个体户?它又能为创业者带来哪些实惠?今天,我们就来详细解析这一政策。

一、什么是核定双免个体户?

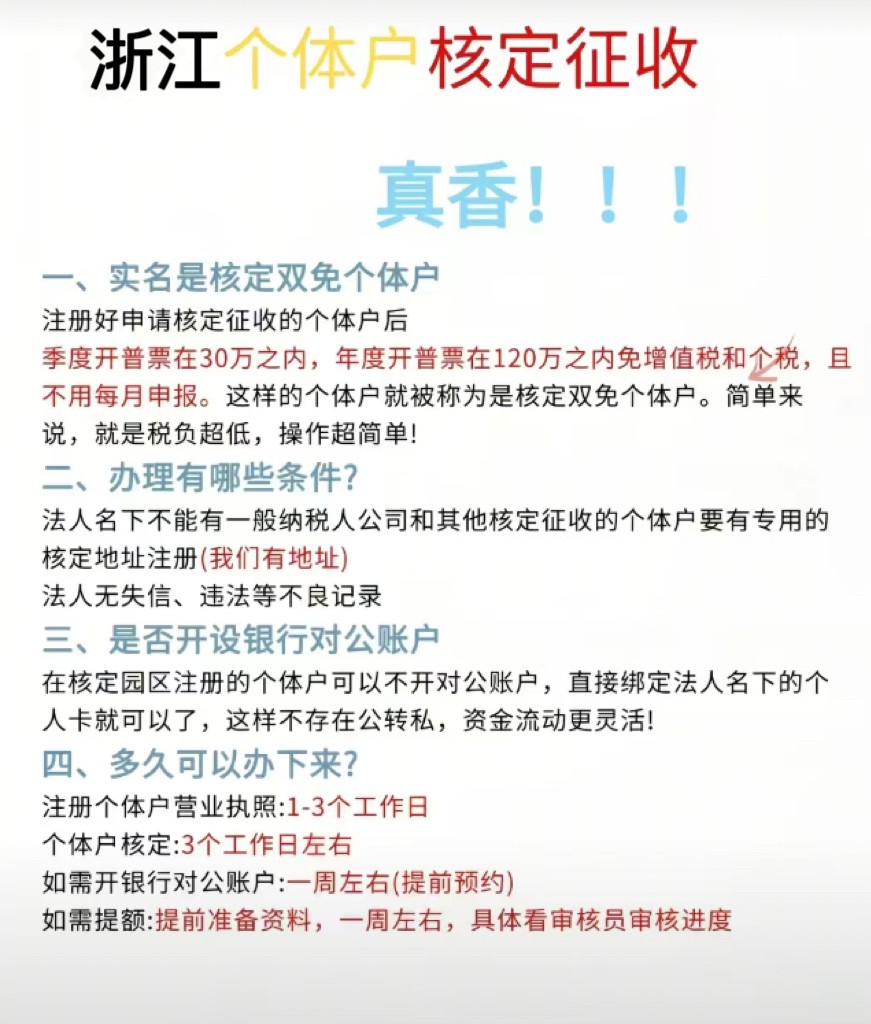

核定双免个体户,是指通过核定征收方式享受“增值税及个税双免”优惠的个体工商户。具体来说,当税务部门核定个体户月营业额为10万元(一个季度30万元)时,该个体户可享受增值税及个人所得税全免政策。

核心规则:季度开普票在30万之内,年度开普票在120万之内,即可享受增值税和个人所得税全免。这样的个体户就被称为核定双免个体户。简单来说,就是税负超低,操作超简单!

二、双免个体户的显著优势

1. 税负大幅降低

无需缴纳25%的企业所得税和20%的分红税,有效减轻税务负担。与有限公司相比,综合税负大幅下降。

2. 免税额度高

年度开具普票金额在120万元以内,即可享受增值税与个人所得税全免政策,助力企业轻装上阵。

3. 资金流转灵活

无需开设对公账户,可直接绑定个人银行卡收款,税后利润可自由支配,资金流转更便捷。

4. 解决成本票难题

开票范围广泛,包括技术服务、咨询服务、建筑材料、信息服务、广告策划等众多领域,能有效解决企业成本票缺失的难题。

三、申请条件与流程

申请条件

• 注册地址在特定行政区域内(如杭州钱塘区等)

• 年营业额不超过180万元

• 法人名下不能有一般纳税人公司和其他核定征收的个体户

• 法人无失信、违法等不良记录

• 需要有专用的核定地址注册

四、注意事项

1. 开票额度控制:为充分享受优惠,建议每月开票金额尽量不超过10万元,季度不超过30万元

2. 实际经营额超过核定额度的处理:如果实际开票收入超过核定额度,需按照查账征收模式下个体户的实际税率申报纳税

3. 数字化申报要求:2025年起,部分区域新增数字化经营申报要求,商户需通过指定APP上传月度经营数据,未按时填报可能影响次季政策享受资格

4. 政策有效期:当前双免政策有效期至2027年12月31日,但每年需在12月进行资格复核