承兑汇票具有以下特点:

1.信用保证:承兑人的签名或注明“承兑”等字样,表明该票据的付款责任由承兑人承担,因此该票据具有很高的信用保证。

2.流通性强:承兑汇票可以作为一种支付方式,在不同的交易中进行流通。

3.收付方便:承兑汇票可以在指定的期限内进行收付,双方不需要在同一地点或同一时间进行交易。

4.期限灵活:承兑汇票的期限可以根据双方协议进行调整。

5.可转让性:承兑汇票可以通过背书转让给第三方。

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

商业承兑汇票的作用:商业承兑汇票的运用在社会经济活动中具有重要作用,使商业信用票据化和商业信用的表现形式规范化、科学化,有利于加强宏观调控,完善票据市场的功能。

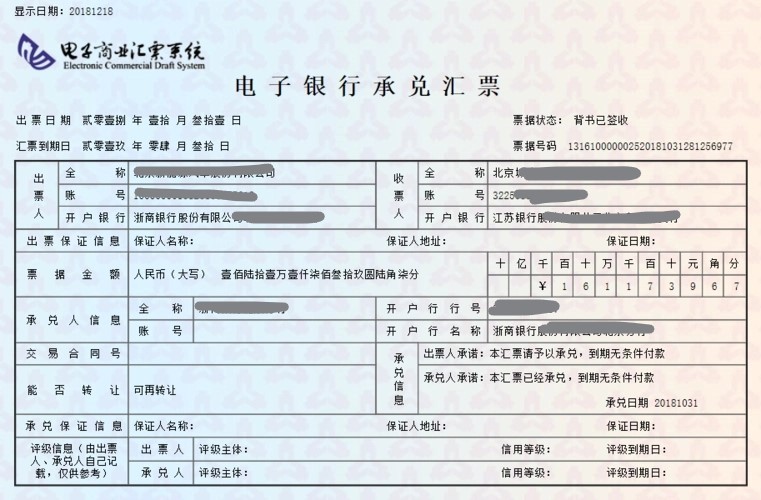

商业汇票是出票人签发,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票由银行以外的付款人承兑(付款人为承兑人),银行承兑汇票由银行承兑。商业汇票的付款期限,长不得超过6个月(电子商业汇票可延长至1年)。