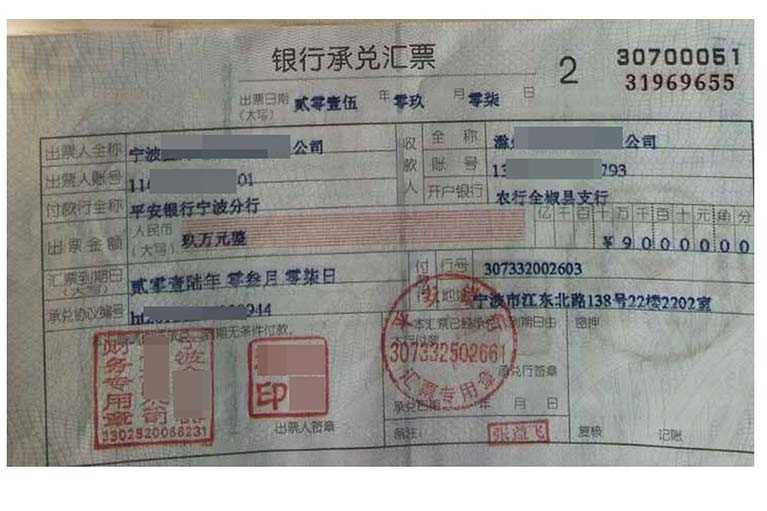

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实体签章的突出特点,其对于杜绝伪造、变造票据案件,降低企业结算成本、提升结算效率、控制融资风险具有十分重要的作用。

电子商业汇票具有性大大提升,期限延长,传递及保管成本大大降低,票据的支付结算效率大大提高,同时,资金融通的操作成本也将大幅降低等优势。

电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书人信息),使用背书人的数字证书加盖电子签名; 电子银行承兑汇票背书背书流转,在被背书人发起回复之前,背书人和被背书人均可操作票据,背书人可撤销背书申请,被背书人可回复(签收或驳回)背书申请。此时,系统按照时间优先的原则进行处理:如背书人先撤销背书申请,则该背书申请已撤销,被背书人不能再进行背书回复操作;如被背书人先发起背书回复,则该背书申请按照被背书人的意思已签收或驳回,电子银行承兑背书人不能再撤销该背书申请。 电子银行承兑背书应当基于真实、合法的交易关系和债权债务关系,或以税收、继承、捐赠、股利分配等合法行为为基础。 电子银行承兑汇票背书必须记载下列事项: 一、背书人名称; 二、被背书人名称; 三、背书日期; 四、背书人签章。 在电子银行承兑出票人或背书人汇票上记载了“不得转让”事项的,电子商业汇票不得继续背书。票据在提示付款期后,不得进行转让背书。

优势

一、加速资金周转,提高结算效率;

二、减少支付风险,保障资金;

三、突破纸票额度,“乘倍”融资效益;

四、除去流通壁垒,节省交易成本。

商业汇票可在出票时向付款人提示承兑后使用,也可在出票后先使用再向付款人提示承兑。付款人拒绝承兑的,须出具拒绝承兑证明。承兑后被拒绝付款的商业汇票不得再背书转让。

提示承兑期:

①定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

②见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。