银行存款证明开具基本操作流程

1、存款人填写申请书、提供本人名下的人民币或外币储蓄存折(单)、有关出国资料原件及身份证明,交银行审核办理。

2、银行经办人审核客户申请资料、核对账户余额、签注审查意见,与有关资料一起报有权批准人审批。

3、有权批准人审查批准后,经办人办理存折(单)止付手续,开立存款证明书,在已开出存款证明书的存折(单)上加盖“已开立存款证明书,三个月内不得支取”的戳记,注明受理日期后交客户。

存款人提供的存折(单)必须是银行本所(柜)开立的合法、有效的储蓄存折(单)。不得为他行的存折(单)提供存款证明。凡已用作挂失、失效或被依法止付、冻结的存折(单),不得作为开立存款证明的依据。

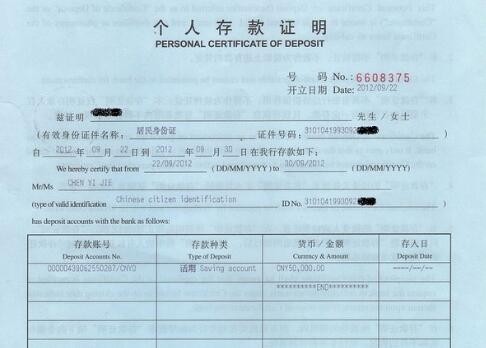

开立的存款证明书中记载的存款余额,必须是开出证明当时的余额,必须与存折(单)余额相等、币种一致。

申请人应自开出存款证明书之日起,三个月内不得支取该笔款项。如未满三个月支取,必须交回存款证明书正本,方可取消“存款三个月内不得支取”的限制。

流水在经济学的概念中可以看做是业务往来中存在的营业额,这个营业额包含原材料与进货的费用。当然,流水也可以说是个人账户里的资金出入账目。

1、工资流水:工资流水主要指的是个人的收入证明,这一部分的收入不包含社保和公积金,也是工作稳定的强有力证明。

2、自存流水:自存流水指的是本人进行转入转出的流水,特指现金模块,自存流水的作用是有限的,所以能起到的效用也比较有限。

3、转账流水:转账流水是通过网络平台进行往来的交易记录,需要注意的是其他人的转账按照规定不属于有效的流水,一些有固定数额、有固定时间的金额也是属于无效范围内。

银行流水是指银行活期账户(包括活期存折和银行卡)的存取款交易记录,它是按时间先后顺序一笔一笔排列的,俗称流水帐。一般在申请贷款的时候,银行除了要看你的征信情况还要看你的银行流水,以此来证明你有足够还款付息的能力。

银行流水一般只看近半年的,而且只看结息流水和打卡工资流水。各家银行一个季度会结息一次。一般是3月,6月,9月,12月。具体的结息时间,每家银行不一样,一般是上面四个月中的20号左右。

银行流水是支出也是收入。从概念来看银行流水就是银行卡的交易账单,持卡人的每一笔存款、取款、消费、转账记录都会记录在账,形成月账单、年账单,就是银行流水,也可以理解为流水就是记录收入和支出金额的时间记录表。从作用来看当贷款的时候,申请贷款的地方或银行会要求查看收入情况,而这个时候,流水的作用就体现出来了,是证明收入的不可或缺的材料,而余额和支出的多少并不是很重要。