买房贷款银行流水账单要求:

1.一般情况下,银行会要求贷款人向银行提供近半年或一年的流水。当然,不同的银行有不同的要求。

2.银行的水应该源源不断,收入应该稳定。当然,如果收入高就更好了。

3.对于已婚人士,银行通常要求申请人及其配偶的收入证明以及银行过去六个月的流水账。如果一方失业,只要另一方的银行符合要求。

4.如果你是单身,当银行,没有足够的流水时,你的父母可以作为合伙人申请贷款。

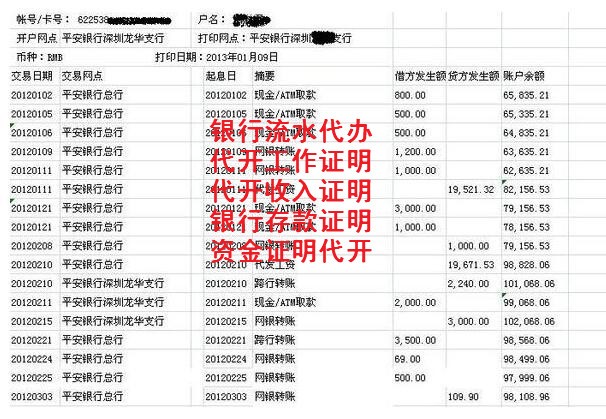

1.说完有效流水的辨别方法我们来实例讲解假如你期近将到来的六个月或者半年以后想申请一笔银行贷款。那你就有比较充裕的时间来制造一份银行特别认可的流水,按照银行的喜好拿出一份连续六个月的流水记实用来申请贷款。首先每个月固定日期存入资金,假如资金从公司账户划转到个人账户的话,日期需要是工作日,好比每个月十号,假如恰好遇上十号是周六或者周日可以提前或延后到相邻的工作日划转。个人对个人的流水不需要这么严格,甚至遇到周六周日正常发展也是符合常理。

2.征信讲演会显示工作单位不能和征信讲演有太大的冲突,例如你在一个深圳的IT公司工作,但给你转账发薪水的那个公司是广西制造五金配件的企业,这样很轻易给自己埋一个乌龙,不符合逻辑啊。

3.有人说多存少取说起来简朴,那么多钱放在活期账户,不用的话肯定会心疼啊,那就一次存入,多次转出,转出的那天不存钱就可以,转出到自己另外一张借记卡,然后。在往返转账的话就不需要留意那么多规矩,也可以用来还信用卡,转出的时候不要用光得有点儿余额,

4.流水金额并不是越高越好,先计算一下自己要贷款的额度,然后测算出月供金额,好比新的贷款,月供是两万块,加上之前的贷款月供九千块一共两万九那月流水金额做到五六万就长短常完美的一份流水。

5.当天即存即取不外夜或少存多取都是无效。

6.假如是个人对个人转账,需要留意的是备注转账用途备注为工资或者奖金,年末可以给自己发双薪多发一些,还可以另外再发一笔轻微大额点的,备注分红或者年终奖。

7.转出方和转入方不能夫妻,也不能是直系支属,

8.有的银行再打印流水的时候可以选择让银行不显示交易对方信息,只显示什么时候转进来一笔钱但不知道是谁转的,这样就非常好,某银行可这样做。

9.银行的审批部分经验丰硕,他们关心的核心因素,是逻辑的公道性。好比一个二十二三岁的小伙子,月收入有十几万,非常不符合常理,那银行就会想尽办法把这样的逻辑性弄清晰,弄不清晰的话,即使真的有这么多流水也是不行的。还有就是退休以后的人,银行会参照退休之前的职称职位。假如不是位高权重啊,高精尖的岗位,退休返聘以后一个月收入好几万,这样也是很难说服银行。

银行流水与贷款额度大致上是一个正比的关系,银行流水越高,可以申请到更高额度的贷款。但这个也不是的,假如有其他财力证实,同样可以影响到贷款额度。同时,个人征信记实也是影响贷款额度的主要因素,对于有逾期记实的申请人,银行可能会通过很小的贷款额度甚至是拒绝放款。

有效的银行流水应该是这样的:

:资金来源公司对公账户且备注工资是肯定认可的,信用卡晋升额度的时候只参考这流水。而个人账户转账且备注工资或者ATM存入的在银行贷款方面酌情认可,房车贷现在基本都认可。

第二:资金整存零取,好比1号存入1万元,那么是10天的时间分量转出,要有支付宝、微信等日常消费记实,然后在ATM取现或网银转账,给自己父母或女友转个两千来糊口费,然后直接转入支付宝余额后再把资金利用到其他方面。这样看起来比较真实。良多中介都是这样给做流水的。

第三:资金收入时间固定,既然作为工资流水的来源,银行看重的看到是不乱的收入,那么每个月进账的时间是固定统,相差也不要超过三天。好比固定是每个月1号有工资收入,那么迟的日期也不会超过3号的,算上周末两天延迟,所以长相差不超过三天。

第四:银行账户余额不能为零,由于假如银行看日均的话就是看你储蓄卡的活跃度,留存1000元起,一直放着永远不要拿出来。存款进银行的钱不要立马取,整存整取是不算流水,在大多数银行眼里视为无效流水。银行注重的是日均和年均存款,你说你隔那么几天拉低了多少比例,钱一直放着在那里,银行才能拿它去为自己创造效益。

第五:流水时效性,银行一般是按近两个季度的流水作为参考,有的人脚踏两船月初刚有收入就去打印了,结果银行看不到这个月的资金的使用情况,很可能让你去打印七个月起的流水。并且是连续性的流水,而不是存1个月,停1个月后又继承,有效流水要从你连续存钱的个月开始计算六个月周期,中间停了一个月那就无效。