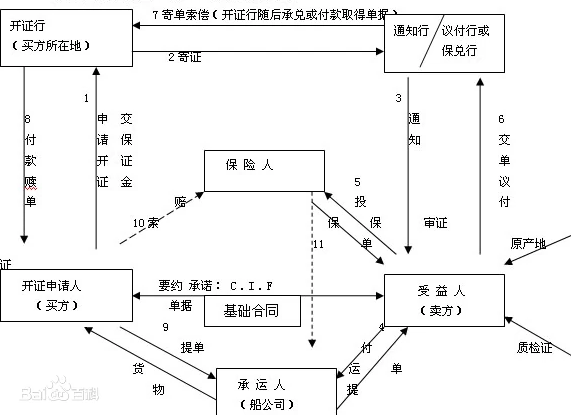

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。

对符合信用证的单据向受益人付款的银行(可以是开证行也可受其委托的另家银行)。

有权付款或不付款;一经付款无权向受益人或汇票善意持有人追索

保兑行受开证行委托对信用证以自己名义保证的银行

加批“保证兑付”;不可撤消的确定承诺;

独立对信用证负责,凭单付款;付款后只能向开证行索偿;

若开证行拒付或倒闭,则无权向受益人和议付行追索。

根据受益人对信用证的权利可否转让,可分为: ①可转让信用证。指信用证的受益人(受益人)可以要求授权付款、承担延期付款责任,承兑或议付的银行(统称“转让行”),或当信用证是自由议付时,可以要求信用证中特别授权的转让银行,将信用证全部或 部分转让给一个或数个受益人(第二受益人)使用的信用证。 开证行在信用证中要明确注明“可转让”(transferable),且只能转让一次。 ②不可转让信用证。指受益人不能将信用证的权利转让给他人的信用证。凡信用证中末注明“可转让”,即是不可转让信用证。