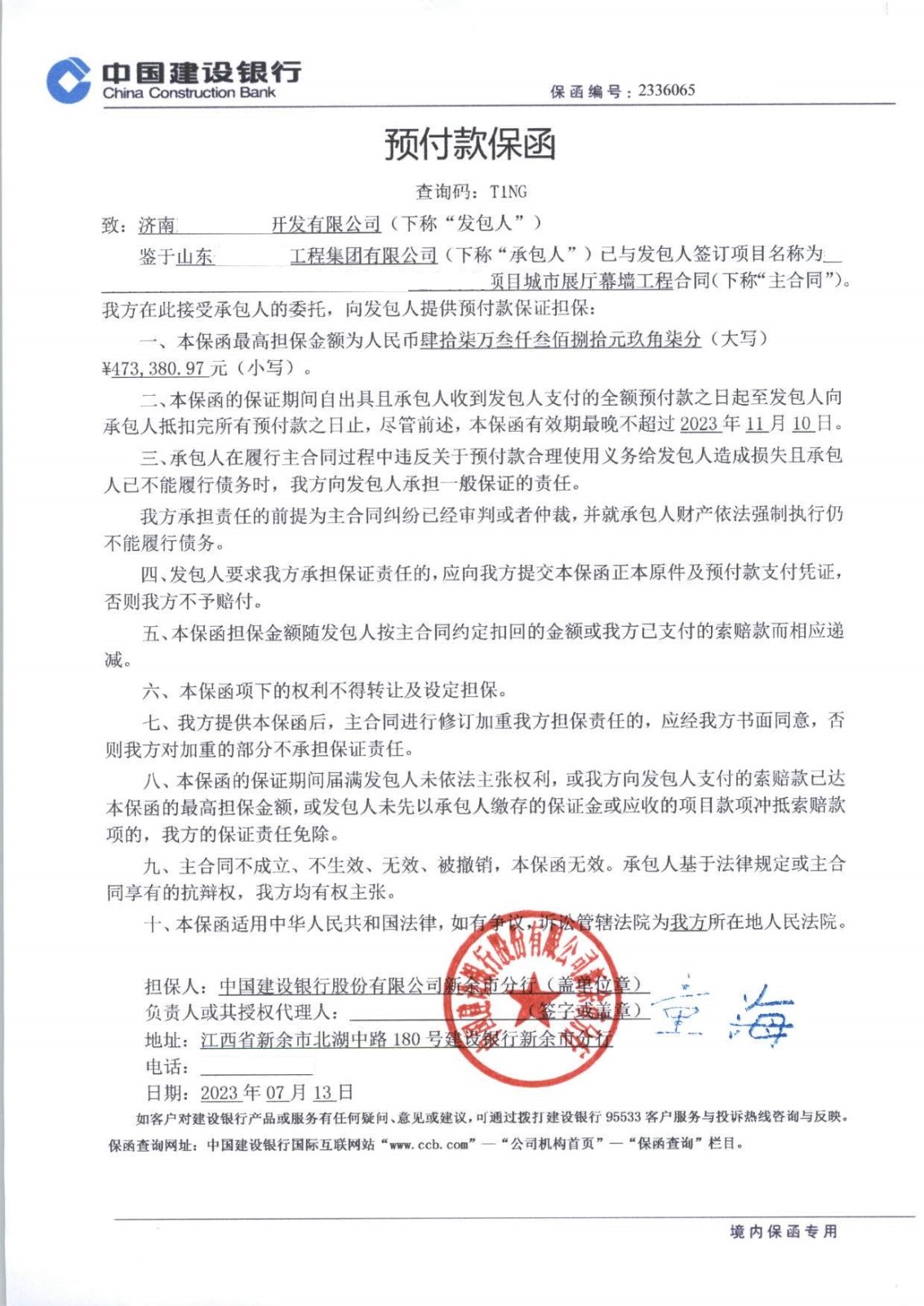

薛城供货保函,履约保函注意事项

价格:面议 2024-08-04 05:00:01 290次浏览银行保函又称“银行保证书”、“银行信用保证书”,简称“保证书”,银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。保函内容根据具体交易的不同而多种多样,在形式上无一定的格式,对有关方面的权利和义务的规定、处理手续等未形成一定的惯例。遇有不同的解释时,只能就其文件本身内容所述来作具体解释。

国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采取相应的保障措施,银行保函和备用信用证,就是以银行信用的形式所提供的保障措施。

见索即付保函具有独立性。虽然担保人是依照基础合同的一方当事人申请,向基础合同的另一方当事人作出见索即付的承诺,但一旦见索即付保函生效,担保人与受益人之间的权利义务关系就完全以保函中所记载的内容为准,而不再受基础合同的影响。只要受益人按照保函的要求提交了索赔文件,担保人必须付款。担保人不得主张先诉抗辩权,也不能以基础合同的债务人的抗辩理由来对抗受益人。即使基础合同的债务人已经履行了合同义务或者基础合同已经因其它原因中止,担保人的责任也不能随之解除。只有在保函本身的有效期过后,担保人才能解除担保责任。相反,通常使用的保证合同具有从属性,主合同无效,作为从合同的保证合同亦无效。

见索即付保函具有无条件性。受益人只要提交了与保函中的约定相符合的索赔文件,担保人即应付款。担保人并不审查基础合同的履行情况,担保人的付款义务的成立也不以委托人在基础合同履行中违约为前提。而通常使用的保证合同保证人,其承担保证责任是以基础合同中主债务人违约为前提,保证人可以行使主债务人的抗辩权,即使主债务人本人放弃抗辩权,保证人亦可以行使抗辩权而不受影响。

- 公司: 中融信达山东商务服务有限公司

- 主营: 淄博银行保函代办,淄博投标保函办理,淄博履约保函

- 地址: 济南市历下区华能路汇源大厦1106

- 联系: 王经理

- 手机: 13589133324

-

微信: