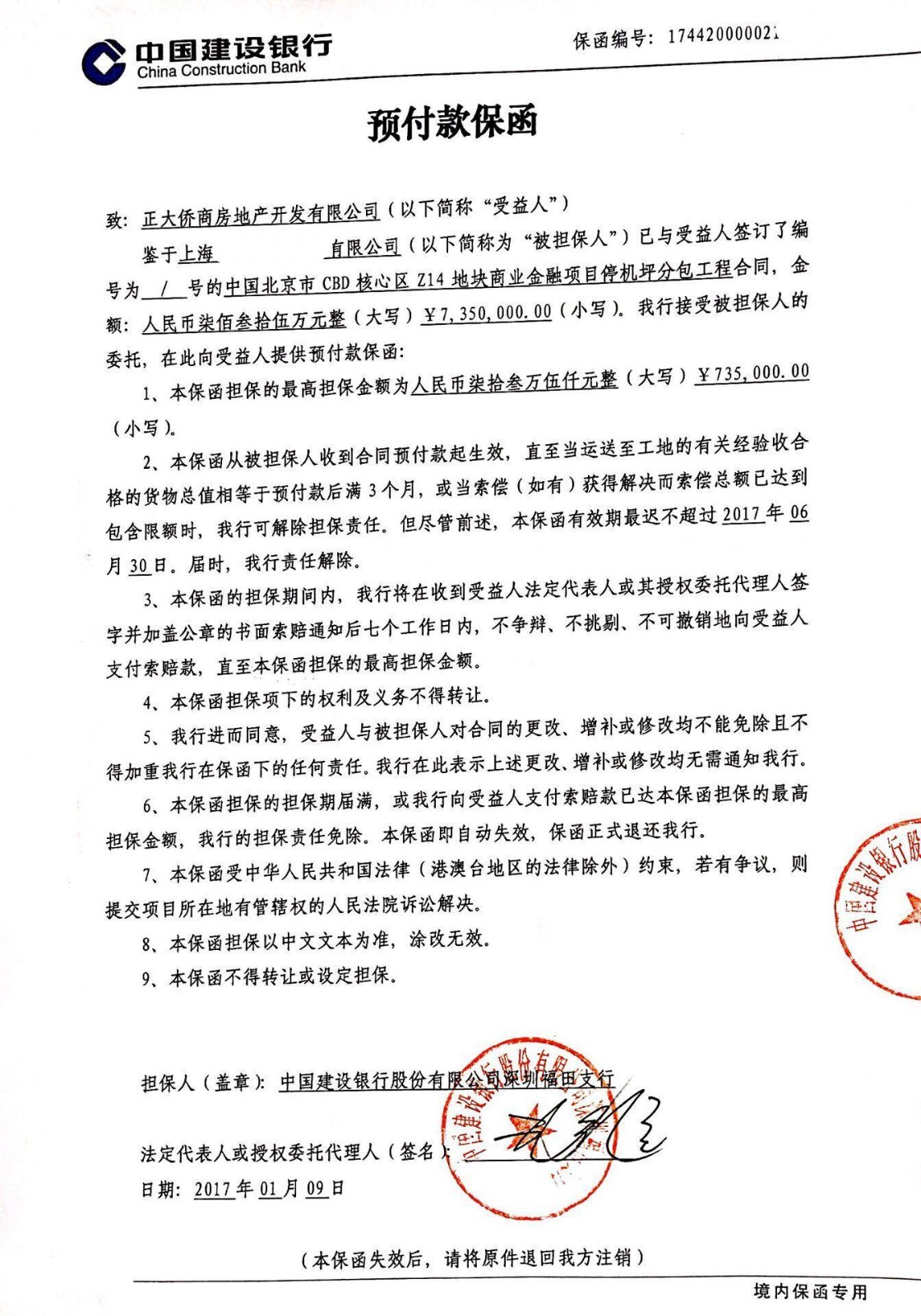

把保函与跟单信用证相比,当事人的权利和义务基本相同,所不同的是跟单信用证要求受益人提交的单据是包括运输单据在内的商业单据,而保函要求的单据实际上是受益人出具的关于委托人违约的声明或证明。这一区别,使两者适用范围有了很大的不同,保函可适用于各种经济交易中,为契约的一方向另一方提供担保。另外,如果委托人没有违约,保函的担保人就不必为承担赔偿责任而付款。而信用证的开证行则必须先行付款。

根据保函与基础交易合同的关系

⑴从属性保函(Letter of Accessory Guarantee)

⑵独立性保函(Letter of Independence Guarantee)

根据保函索赔条件的不同

⑴无条件保函(Unconditional L/G)

⑵有条件保函(Conditional L/G)

根据保函的使用范围不同

⑴进口类保函

⑵出口类保函

办理银行保函有两种方案。

种有银行授信,直接到银行办理即可,用企业授信办理银行保函会占用信用额度,用授信来办理银行保函,在担保期限到了之后才能恢复额度。占用一千万授信额度,相当于占用一千万现金,另外银行收费一般在千分之三,这个方式的优点就是花钱少,缺点是得交全额保证金到银行冻结,直到项目结束后,才能解冻。第二种,用担保公司的授信额度办理银行保函,目前工程类银行履约保函费率在百分之0.7到百分之2左右,工程类一二级免保证金,三级资质收百分之15保证金。采购类银行履约保函费率在百分之2.5,保证金百分之20。

比较两种方案,第二种方案不占用授信额度,办理速度两周左右,自己走银行授信一个月左右,多数企业无法获得银行授信。另外,用授信办理银行保函,银行给的格式多为一般责任,且不能修改银行保函格式。用担保公司办理银行保函,格式可以修改,另外做投标类银行保函,费率低,速度快,适用于多家公司投标,更有优势。

银行可以给个人开保函。银行会要求相应的反担保措施,比如房产、土地或者股权之类的。

银行给个人开保函,需要个人把钱转到银行指定的帐户里,保函到期如把保涵归还给银行,银行则把钱转还给企业帐户或个人帐户,如果到期没有把保函归还给银行,那就说明这个保函已经质押给其他银行或企业或个人,那么质押方有权去开保函的银行兑现。