[ 选择城市 ]

山东

济南

历下

登录

注册

首页

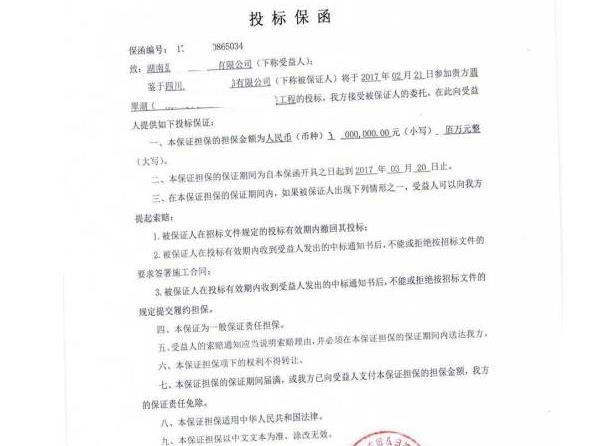

产品

分类

资讯

联系

当前位置 >

首页

>

产品

> 正文

公司:

山东银行保函担保有限公司

地址:

山东省内

联系:

刘经理

手机:

13371766960

联系我们

一键拨号

13371766960